エイト不動産Labが新しい相続対策のかたちである家族信託についてご紹介します

![]()

- Home

- 不動産相続Inheritance

- 不動産購入Purchase

- 不動産売却Sale

- 会社案内Company

みなさんは、「家族信託」についてご存じでしょうか? 大切な資産である不動産。その相続では難しいことも多く、「不動産対策」と言ってもさまざまな手法があります。中でも、新しい相続対策のかたちとして注目されている「家族信託」について、くわしくご紹介いたします。ご不明点やご相談はいつでも弊社までお問い合わせください。

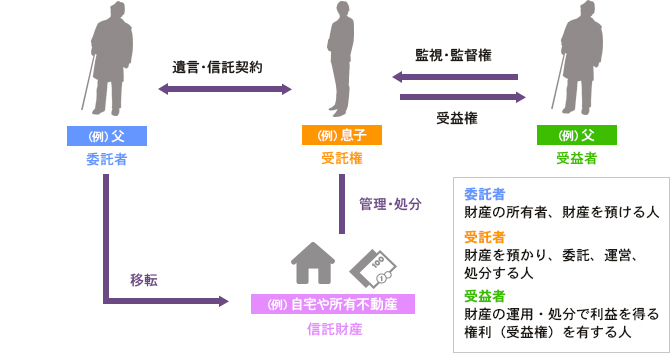

『信託』というと、信託銀行や投資信託をイメージされる方も多いかもしれませんが、ここで言う信託の概念はまったく異なります。

『信託』は、あくまで財産管理の一手法であり、「本人の想いを法律的な形にし、財産管理と資産承継について、安心して現在から未来に繋げる仕組み」と言えます。

その中でも、特に“高齢者や障がい者のための財産管理”や“柔軟な資産承継対策” として注目されているのが『家族信託』です。

法律用語としての定義はありませんが、「家族による家族のための信託」というイメージです。

信託銀行などのプロに資産を預けるのではなく、信頼できる家族・親族に財産を託し、費用を抑えた形で柔軟な財産管理と資産承継を目指すことができます。

家族・親族に管理を託すので、高額な報酬は発生しません。つまり、資産家のためのものでなく、誰にでも気軽に利用できる仕組みです。

成年後見制度(法定後見・任意後見)では、負担と制約が多い!

毎年の家庭裁判所への報告義務の負担。

資産の積極的活用や生前贈与、相続税対策ができない。

→元気なうちから資産の管理・処分を託すことで、元気なうちは、本人の指示に基づく財産管理を、本人が判断能力を喪失したあとは、本人の意向に沿った財産管理をスムーズに実行できます。さらに、積極的な資産運用・組替え(不動産の売却・買換・アパート建設など)も、受託者である家族の責任と判断で可能になります。

通常の遺言では、二次相続以降の資産承継先の指定不可。

→二次相続以降の資産承継者の指定が可能!

【例】“長子承継”が難しい地主・経営者のケース

共有不動産は共有者全員が協力しないと処分できない。

将来、兄弟が不動産を共同相続してしまうと同様の問題が生じる。

→共有者(又は共同相続人)としての権利・財産的価値は、平等を実現しつつ、管理処分権限を共有者の一人に集約させることで、不動産の“塩漬け”を防ぐことができる!

「家族信託」自体は税務的なデメリットのない手法です。

『居住用財産の譲渡における3000万円の特別控除』や『居住用財産の買い換え特例』『小規模宅地の評価減』等の各種税制優遇も受けられます。強いて挙げるとするならば、「家族信託」自体には税務的なメリットが特に生じないという点ぐらいでしょうか。

ご本人は自分が認知症になるなんて考えてもいません。

そのため、下の図が示すように体調や意識の変化があらわれてきても、自身では何ら対策を講じないというのが一般的なケースです。しかし、いざ認知症になってしまうと、何ら対策が出来ない状況に陥ってしまいます。

人は対策が出来る時には“何もせず”、問題を感じた時には“何もできない”

タイミングを見過ごせば資産の凍結となってしまうため、近くにいる家族がそれに気づいてあげなればなりません。

再度図をご覧ください。家族も、親が元気な間は何も行動に起こさないのが一般的です。しかし、ご本人のときと同じで、親が認知症になってしまったあとでは、何も対策ができなくなってしまいます。

つまり、親に体調の変化や意識の変化が見られはじめたときが、唯一のタイミングであり、最後のチャンス。できれば、親が元気なうちにご相談いただき、ともに相続対策について考えていきたいと思います。

「将来、ワシがボケてしまったら、お前達に迷惑かけたくないから、自分の貯金を解約して施設に入れてくれ!」

家族を想う父親が、こんなことを家族に伝えているケースは珍しくありません。

しかし、もしも父親が認知症になり、子供が父親の言葉通りに施設に入所させようと、お金を引き出しに銀行に行くと……。

そこで待ち構えているのは、「本人の意思確認ができないと定期預金の解約はできません」「成年後見人をつけて下さい」という対応。

そこで、父親ももう自宅には戻られないだろうから……と、自宅の売却を決意。そのために不動産業者に来店されるとしましょう。しかし、このような場合も返ってくる答えは「ご本人(の意思)確認ができないと不動産の売却はできません」となるわけです。

それでは……父親の入所費用はどこから捻出すればよいのか?

成年後見人制度を利用する方法もありますが、正直あまり使い勝手の良いものではありませんし、手続きは煩雑で期間も要します。法定後見人制度を利用しないのであれば、介護する立場の家族が自分たちの預貯金を解約する、生活費を切り詰めるといった方法で捻出しなくてはなりません。

このような状況にならないために、私たちエイト不動産Labでは『家族信託』制度の活用を推奨しています。

「認知症をふまえた相続対策」、「不動産の共有問題」、「障害者の親なきあと問題」、「二次相続者以降の承継者指定」などのさまざまな場面で活用が期待される『家族信託』制度ですが、資産管理・相続相談の多岐にわたる知識が必要とされるため、各分野の専門家との連携が不可欠となってきます。

エイト不動産Labでは、専門家の方々とチームを組んで、普及実施活動に取り組んでいます。

信託スキーム(信託契約・遺言信託)の構築をはじめ、「信託法」「成年後見制度」「民法(遺言や遺留分など)」「不動産登記」といった専門知識に基づき、相続や資産管理についてのアドバイスをいただきます。

信託スキームに基づき、相続税対策のためのプラニングをしていただきます。司法書士や弁護士とタッグを組むことにより、法務と税務の両面からのサポートが可能になります。

本人と、遺される家族の長期にわたる資金繰りを万全にサポートする役割を担う、お金に関するスペシャリスト。家族にとっての最大利益を目指す場合には、FPの協力が必須だと言えます。

争族対策・相続税対策・事業承継対策の際に大きなポイントとなる、不動産と保険の活用において、保険の専門知識を持つメンバーは非常に重要な存在となります。

相続や遺言、成年後見にも対応できる行政書士。年金をはじめとする、老後の資金計画分野でFP的な役割も担う社会保険労務士とも連携を取っています。

介護保険や社会福祉の制度の活用や、保有資産の上手な活用による豊かで安心な暮らしづくりをご提案いただきます。

「不動産相続対策」はお任せください!

平日9時~営業 日曜・祝日定休

主な対応エリアArea

津市を中心に三重県全域対応

不動産関係のご相談はエイト

不動産Labにお任せください。

不動産相続対策の

セミナーの開催や

個別相談まで

行っています。

『Sonae(備え)』は、

あらゆる備えを

テーマに集まった

プロ集団です。

※物件検索には、アットホーム 株式会社の検索エンジンを使用しております。

![]()

〒514-0033 三重県津市丸之内18-15 近坂ビル1F

Copyright© eight-fudousan-lab Co.,Ltd.